炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司规划院

作家:喜乐

近日,深圳承泰科技股份有限公司Shenzhen Cheng-Tech Co., Ltd.(以下简称"承泰科技")在港交所递交招股书,拟以“特专科技公司”身份(适用上市法例第18C章)冲刺港股上市,由国泰君安海外担任独家保荐东说念主。

这家聚焦车载毫米波雷达领域的企业,虽声称在国内阛阓占据跨越地位,却装潢多重隐忧——阛阓份额统计口径存疑、财务情状合手续恶化、对单一客户的依赖树大根深、研发参加与行业趋势不匹配,以及18C法例下的估值泡沫,王人使其IPO之路蒙上省略情趣。

阛阓份额统计口径存疑 自称国内前三遭数据“打脸”

承泰科技主营开发、制造及销售毫米波雷达产物,附有行动硬件及客制化软件,量身打造配合OEM的具体集成需求、性能行动、相容性条目。公司将软件和算法材干涉雷达硬件荟萃,提高在不同车型上的适配性,从而精简OEM的研发、测试及量产经由。在深圳和苏州设有坐蓐基地,承泰科技可字据客户需求、产物定位和请托安排坐蓐雷达产物,借此有用镌汰了供应链风险,确保产物性量一致,并提高营运效益。

字据招股书,本次港股IPO召募资金将用于:1)新时刻规划和新哄骗领域产物开发,以保合手公司在毫米波雷达行业中的跨越地位;2)测试斥地补充和坐蓐线升级,以提高产物测试和制造材干;3)阛阓营销及销售渠说念成就;4)策略性并购或策略投资——权术于雷达和AI价值链高下贱收购高匹配度方向,以增强企业边界、阛阓遮蔽实时刻实力;5)奉赵银行贷款——瞻望此举可镌汰钞票欠债率、优化成本结构、提高运营成果、加强财务活泼性;6)补充营运资金。

字据公司招股书,承泰科技是中国国内最大车载前向毫米波雷达供应商,而按出货量计,公司是中国第三大车载毫米波雷达供应商,阛阓份额分袂为9.3%及4.5%(该数据排斥了主要为称心内需而非更平淡的阛阓需求成立的OEM联属公司)。

关联词,字据佐想汽研《2024年汽车毫米波雷达产业规划讲明》,博世、大陆、电装是中国前三大前向毫米波雷达供应商,阛阓份额共计在70%以上;字据盖世汽车发布的数据,2025 年 1-3 月,大陆市占率为 31.6%,博世为 28.4%,电装为 11.3%,承泰科技市占率仅为 5.6%。合理计算承泰科技为了提高本人的市方式位,在招股书中透露的市占率口径作念了较大的调遣。

财务情状恶化 现款流穷乏与高欠债的双重压力

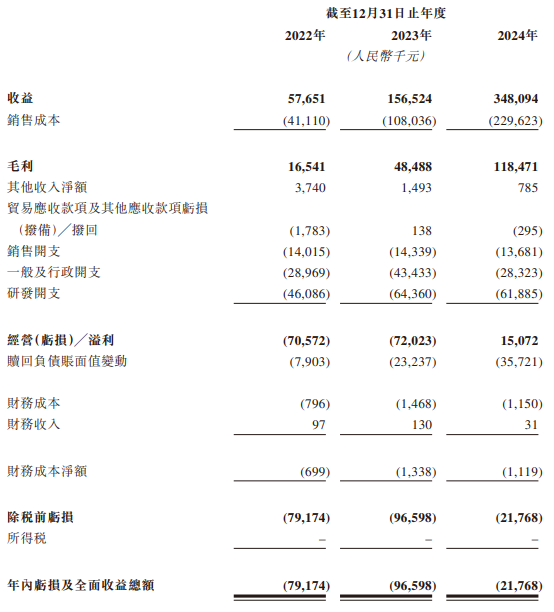

2022-2024年,承泰科技的营业收入虽呈增长态势,分袂为0.58亿元、1.57亿元和3.48亿元,2024年同比增长122.4%;但净亏蚀却依旧存在,分袂为-7,914万元、-9,660万元、-2,177万元,2024年同比收窄77.5%。公司在招股书中解说合手续亏蚀的原因,主要由于往绩时分授予过往年度几许轮次融资的投资者的赎回欠债产生的赎回遭殃的大笔账面值变动以及筹划开支等。

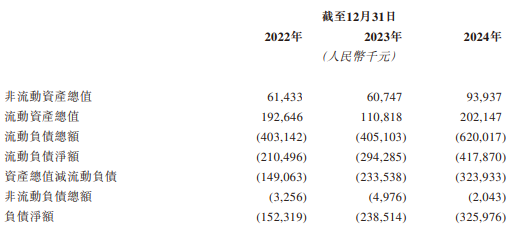

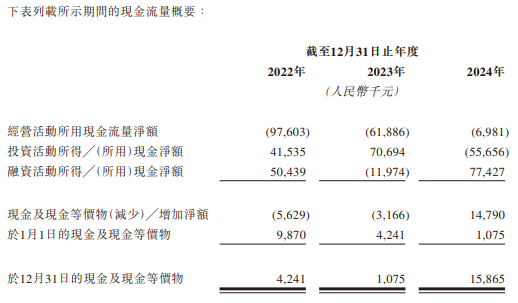

更令东说念主担忧的是公司的财务流动性。2022-2024年,其钞票欠债率分袂高达160%、239%、210%,远超行业平均水平,资不抵债风险显贵。2023年底,公司账上现款仅剩不到108万元。随后,承泰科技在2024年5月通过C轮融资7,000万元,以缓解现款压力。尽管如斯,截止2024年12月31日,公司现款及等价物也仅有1,587万元,而流动欠债高达6.20亿元,现款短债比不及0.03倍。公司仅通过IPO融资也较难改善现时的现款流病笃及钞票欠债率高企的情状,还需要通过外部融资、提高筹划成果等来改善本人的财务情状。

单一客户困局 比亚迪收入占比超93%的潜在风险

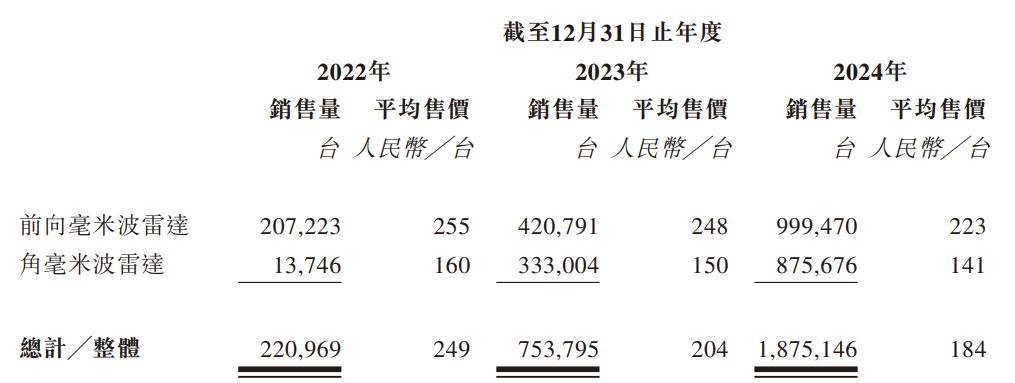

2022-2024 年,承泰科技来自比亚迪的收入占比从 81.9% 攀升至 93.6%。这种深度绑定虽带来短期订单褂讪性,但也埋下永远隐患。为看护订单,承泰科技的前向雷达平均售价从2022年255元/台降至2024年223元/台,三年降幅 12.5%,而同期原材料成本高涨8.7%,毛利率提高空间被压缩。

此外,字据比亚迪官方发布的智驾策略,其自研毫米波雷达技俩已终了量产,并权术冉冉减少对外采购比例。而字据公开信息,比亚迪旗下的弗迪科技2023年已相连了比亚迪角雷达沿路份额,这无疑让承泰科技改日的订单量濒临强劲挑战。天然公司也曾同20余家OEM构兵,但是大多OEM已有协作的毫米波雷达供应商,承泰科妙技否见效切入新客户有较大省略情趣。

数据开头:盖世汽车规划院

研发参加逆行业下滑 时刻迭代压力突显

手脚科技企业,承泰科技的研发参加却呈现下滑趋势。2022-2024年,公司研发参加分袂为4,609万元、6,436万元,6,189万元,占昔日营业收入的比例分袂为80%、41%、18%,与其“时刻运行”的定位造成反差。

与此同期,华为、大疆等科技公司凭借在销耗电子领域的射频时刻蕴蓄切入车载阛阓,该等竞争敌手在研发方面有相配深厚的蕴蓄。若承泰科技因研发参加不及,导致其产物时刻实力落伍,现存产物可能濒临被淘汰风险。

从行业趋势来看,毫米波雷达主要哄骗于L0-L2+级智能驾驶场景,而行业趋势正加快向L3及以上高阶自动驾驶演进。字据灼识商榷数据,2024 年中国车载毫米波雷达阛阓边界约142亿元,瞻望2025年将增至185亿元,增长能源主要来自中低端车型渗入率提高。关联词,激光雷达成本正快速下探:当今禾赛ATX在大边界量产的前提下价钱约为200好意思金,与毫米波雷达的成本差距进一波舒缓,时刻阶梯的颠覆性变革可能压缩毫米波雷达的阛阓空间。

18C法例下估值泡沫高悬 装潢破发风险

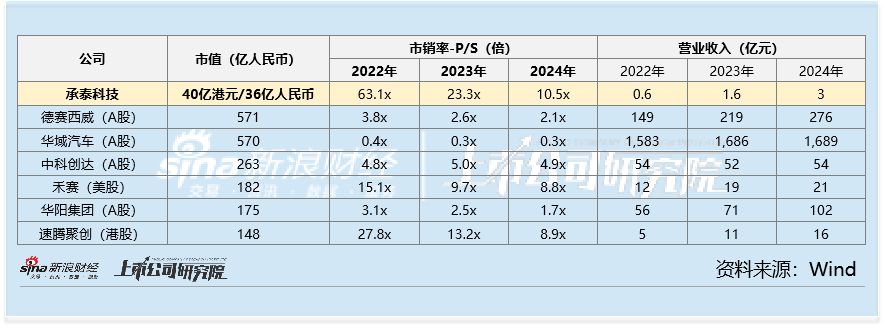

承泰科技这次上市遴荐港交所18C法例,允许未盈利科技企业以较低门槛上市,但对市值设定了严格条目:已生意化公司上市市值不得低于40亿港币(约36亿东说念主民币)。这一行动与公司2024年5月C轮融资时13.2亿东说念主民币的投后估值造成光显对比 —— 若见效上市,其估值将翻近3倍。关联词,公司收入增速却难以匹配估值跃升:2022-2024 年,其营业收入从0.58亿元增至3.48亿元,年复合增长率约145%,较3倍跃升,仍有差距。

公司若以40亿港元上市,其对应的2024年市销率也显贵高于其他汽车零部件或智能驾驶公司。在阛阓竞争日益强烈、时刻迭代束缚加快的布景下,若公司无法在时刻迭代或客户拓展上获取打破,高估值可能成为悬顶之剑,对上市后的股价理解带来不利影响。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:曹希 开yun体育网